«İpoteka kreditləri uzun müddətə və aşağı faizlə verilən bir kredit növüdür.

Tarix: 30-04-2015 | Saat: 12:12

Bölmə:Karusel / İqtisadiyyat / M2 / Fotogalereya | çapa göndər

Manata qarşı təzyiqlərin artması banklar tərəfindən kredit siyasətini sərtləşdirməyə məcbur edib. Məlumdur ki, kommersiya banklarının əksəriyyəti manatla kredit verilişlərini dayandırıblar. Manatdollar nisbətində dəymiş zərəri sığortalamq üçün isə faiz dərəcələrində əhəmiyyətli artımlara gediblər. Xüsusilə, manatla verilən kreditlərdə bahalaşma baş verib.

Belə bir vəziyyətdə ictimaiyyəti maraqlandıran suallardan biri ipoteka kreditlərinin aqibətinin necə olacağıdır. Azərbaycan Mərkəzi Bankının bu ilin yanvar-fevral aylarını əhatə edən məlumatına görə, ipoteka kreditləşməsində artım müşahidə edilir. Dövlət büdcəsindən İpoteka Fonduna ayrılan vəsaitlərin 40 milyondan 50 milyon manata yüksəlməsi bu artımın yaranmasına təkan verib. Belə ki, ötən il müvafiq dövrdə Fond tərəfindən müvəkkil banklara heç bir vəsait ayrılmamışdısa, bu il 3,8 milyon manat yönəldilib. Lakin Azərbaycan İpoteka Fondu tərəfindən yenidən maliyyələşdirilmiş kreditlərin həcmində kəskin azalma müşahidə edilir. Bu, o deməkdir ki, fonda yığılan vəsaitin yenidən dövriyyəyə buraxılması azaldılıb. Əlbəttə, bunun başlıca səbəblərindən biri milli valyutanın devalvasiyaya uğramasıdır. Manatın ucuzlaşması ilə əlaqədar AİF-ya dəyən zərərin sığortalaması üçün hökumət faiz dərəcələrinin artımına gedib-getməyəcəyinə, əhalinin ipoteka kreditlərinə marağının azalıb-azalmayacağı dair çoxlu suallar meydana çıxıb.

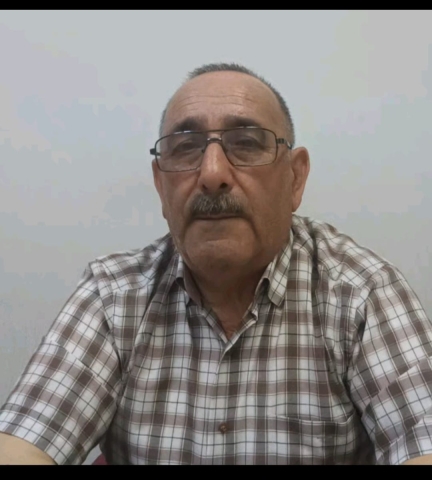

Xeberaz.az xəbər verir ki, «Value and Sources» Konsaltinq şirkətinin baş direktoru Rəşad Əliyev «Bizim Yol»a şərhində bildirdi ki, ipoteka kreditlərinə maraq heç bir halda ölməyəcək: «İpoteka kreditləri uzun müddətə və aşağı faizlə verilən bir kredit növüdür. Əgər devalvasiya davam edərsə, bu, həm də inflyasiya deməkdir. Devalvasiya makroiqtisadi göstəricilərin pisləşməsi ilə əlaqədardır. İnflyasiya olan şəraitdə uzun müddətli kreditlərə maraq həmişə mövcuddur. İpoteka kreditlərinin faiz dərəcələri isə inflyasiyadan aşağı olur. Əgər manat dollara nisbətən iki dəfə ucuzlaşsa, 3-4 ildən sonra ipoteka ödənişləri gülməli bir rəqəm kimi görünəcək. Ona görə də inflasiya dövründə uzun müddətli verilən pullara maraq oyanır. Çünki həmin kreditlərin ödəmə müddəti, əsasən, pulun dəyərdən düşməsindən sonra həyata keçiriləcək».

R.Əliyevin fikrincə, devalvasiya davam edərsə, ipoteka kreditləri vətəndaşlar üçün daha sərfəli olacaq.

Əksi baş verərsə, yəni manat möhkəmlənərsə, bu, ipoteka kreditləşməsinə nə dərəcədə təsir göstərəcək? Ekspert deyir ki, manatın möhkəmlənməsi iqtisadi göstəricilərin yaxşılaşması deməkdir: «Bu o deməkdir ki, gələcəkdə əhalinin gəlirləri artacaq və sosial vəziyyəti yaxşılacaq. Bu baxımdan manat möhkəmlənsə də ipoteka kreditlərinə maraq yenə qalacaq.

Bütün bu senarilərin hər birində ipoteka kreditləri yenə vətəndaşlar üçün sərfəlidir».

R.Əliyev qeyd etdi ki, ipoteka kreditlərinin faiz dərəcələri müxtəlif amillərdən asılı olur və iki cür mexanizmə malikdirlər. Birincisi, fiksasiya edilmiş göstəricilərdir ki, bu mexanizmdən Azərbaycanda istifadə edilir: «Manatın devalvasiyaya uğrayıb-uğramamasından, inflyasiyanın yüksək olub-olmamasından asılı olmayaraq, faiz öz yerində qalır. Yəni əgər bu gün ipoteka kreditləri 4-8 faiz faiz arası təşkil edirsə, maliyyə bazarında hansı proseslərin baş verməsindən asılı olmayaraq, eyni faiz dərəcələri qalır.

Bəzi Avropa ölkələrində isə «EUROBİR»ə bağlayırlar. Bu zaman 2% aiz dərəcəsi və üstəgəl «EUROBİR» (üzən faiz dərəcələri) hesablanır. İnflyasiya artanda, uçot dərəcələri yüksələndə ipoteka kreditləri üzrə faiz dərəcələri də dəyişir. Azərbaycandakı sistemə görə isə hansı hadisələrin baş verməsindən asılı olmayaraq, eyni səviyyədə qalacaq. Ona görə də indiki vəziyyətdə dollar ifadəsində zərərə düşən Azərbaycan İpoteka Fondu, yəni dövlət olacaq».

«İnkişaf etmiş ölkələrdə əsas amil mərkəzi bankların yürütdükləri pul-kredit siyasətləridir. Mərkəzi bank tərəfindən uçot dərəcəsi azalanda ipoteka kreditləri üzrə faizlər azalmağa başlayır. 2008-ci ildən etibarən inkişaf etmiş dövlətlərdə mərkəzi banklar yumşaq pul-kredi siyasəti yürüdürlər. Bu nəticədə ipoteka kreditlərinə əlçatanlığı təmin etməklə daşınmaz əmlak bazarında aktivliyi artırır»,- deyə R.Əliyev vurğuladı. Ekspert xarici ölkələrin təcrübəsinə toxunaraq bildirdi ki, ABŞ-da mart ayında 30 illik ipoteka kreditləşməsi üzrə fiksasiya edilən orta faiz göstəricisi artaraq 3,77 faiz olub: «Halbuki yanvar ayında faiz dərəcəsi 3,67 faiz, fevral ayında isə 3,71 faiz olub. İpoteka üzrə faizlərin artması Federal Ehtiyat Sistemi tərəfindən faiz dərəcələrinin artırılması gözləntiləri ilə bağlıdır.

2014-cü ilin dekabrın 16-da Rusiya Mərkəzi Bankı uçot dərəcəsini 17 faiz qaldırması faktiki olaraq bütün növ kreditlər üzrə faizlərin artmasına səbəb oldu. Nəticədə ipoteka kreditləri 17,5 faizdən başlayan dərəcələrlə verilməyə başladı. Bəzi hallarda 25 faizə təklif edən banklarda var idi. Mərkəzi Bank uçot dərəcəsini 14 faizə saldıqdan sonra ipoteka kreditləri 14 faizdən bir qədər çox faizə təklif edilməyə başladı. Ümumiyyətlə, burada mövcud olan faiz dərəcələri həddən artıq yüksəkdir və bu kreditə olan tələbatı azaldır. Bazarda dövlət tərəfindən dəstəklənən ipoteka kreditlərinə də rast gəlinir, onlar üzrə faiz dərəcələri 12-dən başlayır.

Böyük Britaniyada isə 2009-cu ildə Mərkəzi Bank üçot dərəcəsini 0,5 faizə saldıqdan sonra bütün növ kreditlər üzrə faiz dərəcələri enməyə başladı. Hazırda daşınmaz əmlak bazarında aktivlik dərəcəsi yüksəkdir və bunun əsas səbəblərindən biri ucuz ipoteka kreditləridir. İpoteka üzrə faiz dərəcəsi müddətindən və ilkin ödənişin məbləğindən asılı olaraq 2 faizdən başlayır.

Avrozona ölkələrinə gəlincə, Avropa Mərkəzi Bankının 2014-cü ilin sentyabrında üçot dərəcəsini 0,05 faizə kimi endirdikdən sonra ipoteka kreditləri üzrə faizlər aşağı düşməyə başladı. Ölkədən asılı olaraq «EUROBİR»lə bağlı olan kreditlər orta hesabla 2 faizdən başlayır. Fiksasiya edilmiş faiz dərəcələri üzrə isə faizlər daha yüksəkdir».

Xəbəri paylaş

7968 dəfə oxunub.

Digər xəbərlər

Tarix: 30-04-2015 | Saat: 12:12

Bölmə:Karusel / İqtisadiyyat / M2 / Fotogalereya | çapa göndər

Manata qarşı təzyiqlərin artması banklar tərəfindən kredit siyasətini sərtləşdirməyə məcbur edib. Məlumdur ki, kommersiya banklarının əksəriyyəti manatla kredit verilişlərini dayandırıblar. Manatdollar nisbətində dəymiş zərəri sığortalamq üçün isə faiz dərəcələrində əhəmiyyətli artımlara gediblər. Xüsusilə, manatla verilən kreditlərdə bahalaşma baş verib.

Belə bir vəziyyətdə ictimaiyyəti maraqlandıran suallardan biri ipoteka kreditlərinin aqibətinin necə olacağıdır. Azərbaycan Mərkəzi Bankının bu ilin yanvar-fevral aylarını əhatə edən məlumatına görə, ipoteka kreditləşməsində artım müşahidə edilir. Dövlət büdcəsindən İpoteka Fonduna ayrılan vəsaitlərin 40 milyondan 50 milyon manata yüksəlməsi bu artımın yaranmasına təkan verib. Belə ki, ötən il müvafiq dövrdə Fond tərəfindən müvəkkil banklara heç bir vəsait ayrılmamışdısa, bu il 3,8 milyon manat yönəldilib. Lakin Azərbaycan İpoteka Fondu tərəfindən yenidən maliyyələşdirilmiş kreditlərin həcmində kəskin azalma müşahidə edilir. Bu, o deməkdir ki, fonda yığılan vəsaitin yenidən dövriyyəyə buraxılması azaldılıb. Əlbəttə, bunun başlıca səbəblərindən biri milli valyutanın devalvasiyaya uğramasıdır. Manatın ucuzlaşması ilə əlaqədar AİF-ya dəyən zərərin sığortalaması üçün hökumət faiz dərəcələrinin artımına gedib-getməyəcəyinə, əhalinin ipoteka kreditlərinə marağının azalıb-azalmayacağı dair çoxlu suallar meydana çıxıb.

Xeberaz.az xəbər verir ki, «Value and Sources» Konsaltinq şirkətinin baş direktoru Rəşad Əliyev «Bizim Yol»a şərhində bildirdi ki, ipoteka kreditlərinə maraq heç bir halda ölməyəcək: «İpoteka kreditləri uzun müddətə və aşağı faizlə verilən bir kredit növüdür. Əgər devalvasiya davam edərsə, bu, həm də inflyasiya deməkdir. Devalvasiya makroiqtisadi göstəricilərin pisləşməsi ilə əlaqədardır. İnflyasiya olan şəraitdə uzun müddətli kreditlərə maraq həmişə mövcuddur. İpoteka kreditlərinin faiz dərəcələri isə inflyasiyadan aşağı olur. Əgər manat dollara nisbətən iki dəfə ucuzlaşsa, 3-4 ildən sonra ipoteka ödənişləri gülməli bir rəqəm kimi görünəcək. Ona görə də inflasiya dövründə uzun müddətli verilən pullara maraq oyanır. Çünki həmin kreditlərin ödəmə müddəti, əsasən, pulun dəyərdən düşməsindən sonra həyata keçiriləcək».

R.Əliyevin fikrincə, devalvasiya davam edərsə, ipoteka kreditləri vətəndaşlar üçün daha sərfəli olacaq.

Əksi baş verərsə, yəni manat möhkəmlənərsə, bu, ipoteka kreditləşməsinə nə dərəcədə təsir göstərəcək? Ekspert deyir ki, manatın möhkəmlənməsi iqtisadi göstəricilərin yaxşılaşması deməkdir: «Bu o deməkdir ki, gələcəkdə əhalinin gəlirləri artacaq və sosial vəziyyəti yaxşılacaq. Bu baxımdan manat möhkəmlənsə də ipoteka kreditlərinə maraq yenə qalacaq.

Bütün bu senarilərin hər birində ipoteka kreditləri yenə vətəndaşlar üçün sərfəlidir».

R.Əliyev qeyd etdi ki, ipoteka kreditlərinin faiz dərəcələri müxtəlif amillərdən asılı olur və iki cür mexanizmə malikdirlər. Birincisi, fiksasiya edilmiş göstəricilərdir ki, bu mexanizmdən Azərbaycanda istifadə edilir: «Manatın devalvasiyaya uğrayıb-uğramamasından, inflyasiyanın yüksək olub-olmamasından asılı olmayaraq, faiz öz yerində qalır. Yəni əgər bu gün ipoteka kreditləri 4-8 faiz faiz arası təşkil edirsə, maliyyə bazarında hansı proseslərin baş verməsindən asılı olmayaraq, eyni faiz dərəcələri qalır.

Bəzi Avropa ölkələrində isə «EUROBİR»ə bağlayırlar. Bu zaman 2% aiz dərəcəsi və üstəgəl «EUROBİR» (üzən faiz dərəcələri) hesablanır. İnflyasiya artanda, uçot dərəcələri yüksələndə ipoteka kreditləri üzrə faiz dərəcələri də dəyişir. Azərbaycandakı sistemə görə isə hansı hadisələrin baş verməsindən asılı olmayaraq, eyni səviyyədə qalacaq. Ona görə də indiki vəziyyətdə dollar ifadəsində zərərə düşən Azərbaycan İpoteka Fondu, yəni dövlət olacaq».

«İnkişaf etmiş ölkələrdə əsas amil mərkəzi bankların yürütdükləri pul-kredit siyasətləridir. Mərkəzi bank tərəfindən uçot dərəcəsi azalanda ipoteka kreditləri üzrə faizlər azalmağa başlayır. 2008-ci ildən etibarən inkişaf etmiş dövlətlərdə mərkəzi banklar yumşaq pul-kredi siyasəti yürüdürlər. Bu nəticədə ipoteka kreditlərinə əlçatanlığı təmin etməklə daşınmaz əmlak bazarında aktivliyi artırır»,- deyə R.Əliyev vurğuladı. Ekspert xarici ölkələrin təcrübəsinə toxunaraq bildirdi ki, ABŞ-da mart ayında 30 illik ipoteka kreditləşməsi üzrə fiksasiya edilən orta faiz göstəricisi artaraq 3,77 faiz olub: «Halbuki yanvar ayında faiz dərəcəsi 3,67 faiz, fevral ayında isə 3,71 faiz olub. İpoteka üzrə faizlərin artması Federal Ehtiyat Sistemi tərəfindən faiz dərəcələrinin artırılması gözləntiləri ilə bağlıdır.

2014-cü ilin dekabrın 16-da Rusiya Mərkəzi Bankı uçot dərəcəsini 17 faiz qaldırması faktiki olaraq bütün növ kreditlər üzrə faizlərin artmasına səbəb oldu. Nəticədə ipoteka kreditləri 17,5 faizdən başlayan dərəcələrlə verilməyə başladı. Bəzi hallarda 25 faizə təklif edən banklarda var idi. Mərkəzi Bank uçot dərəcəsini 14 faizə saldıqdan sonra ipoteka kreditləri 14 faizdən bir qədər çox faizə təklif edilməyə başladı. Ümumiyyətlə, burada mövcud olan faiz dərəcələri həddən artıq yüksəkdir və bu kreditə olan tələbatı azaldır. Bazarda dövlət tərəfindən dəstəklənən ipoteka kreditlərinə də rast gəlinir, onlar üzrə faiz dərəcələri 12-dən başlayır.

Böyük Britaniyada isə 2009-cu ildə Mərkəzi Bank üçot dərəcəsini 0,5 faizə saldıqdan sonra bütün növ kreditlər üzrə faiz dərəcələri enməyə başladı. Hazırda daşınmaz əmlak bazarında aktivlik dərəcəsi yüksəkdir və bunun əsas səbəblərindən biri ucuz ipoteka kreditləridir. İpoteka üzrə faiz dərəcəsi müddətindən və ilkin ödənişin məbləğindən asılı olaraq 2 faizdən başlayır.

Avrozona ölkələrinə gəlincə, Avropa Mərkəzi Bankının 2014-cü ilin sentyabrında üçot dərəcəsini 0,05 faizə kimi endirdikdən sonra ipoteka kreditləri üzrə faizlər aşağı düşməyə başladı. Ölkədən asılı olaraq «EUROBİR»lə bağlı olan kreditlər orta hesabla 2 faizdən başlayır. Fiksasiya edilmiş faiz dərəcələri üzrə isə faizlər daha yüksəkdir».

Xəbəri paylaş

Digər xəbərlər

8-10-2019, 18:13

Yeni baş nazir ilk çıxışını etdi və MM-dən getdi - Video

25-02-2018, 13:12

Sumqayıtda gənc özünü 14-cü mərtəbədən atdı

8-12-2015, 12:10

Bakının bu binası yasa büründü - O neftçi dəfn edilir - FOTO

20-03-2018, 21:55

Bahar Azərbaycana qədəm qoydu

29-06-2023, 11:18

Ailə münaqişəsi faciə ilə nəticələndi - Qadın övladının ölümünə "qisməti beləymiş" dedi - VİDEO

18-05-2017, 16:13

Hollivudun milyarder cütlüyü elan olundu - FOTOLAR

15-09-2015, 12:43

Nişanlı qız intihar edib - Göygöldə

21-01-2019, 21:35

Mehman Hüseynov azadlığa çıxacaq

16-03-2016, 11:48

İngilislər bərabərliyə, ispanlar penaltilərə sevindilər

7-06-2016, 17:08

Zabrat-1 qəsəbəsində şikayətçilərin şikayətləri nəzərə alındı-FOTO

02-04-2024

09-01-2024

28-12-2023

27-12-2023

26-12-2023

25-12-2023

07-12-2023

04-12-2023

01-12-2023

29-11-2023

27-11-2023

26-11-2023

24-11-2023

21-11-2023